網飛財報季度、年度表達方式為:FYQ1:1 – 3月、FYQ2:4 – 6月、FYQ3:7 – 9月、FYQ4:10 – 12月,內文省略FY

Netflix 22Q2用戶流失情況較預期佳,漲價為用戶出走主因

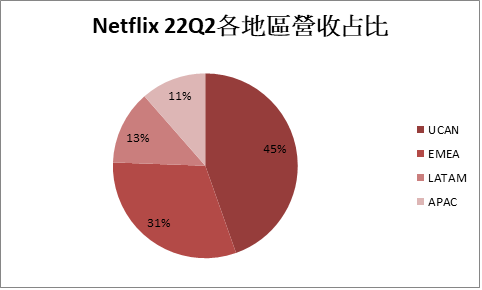

影音串流平台Netflix(NASDAQ: NFLX)在全球共有約2.2億訂閱戶,為業內龍頭。除影音串流外也布局遊戲等業務,但營收來源仍以影音串流為主。以地區別分,22Q2各市場依照營收貢獻度依序為美加(UCAN)45%、歐非中東 (EMEA)32%、拉美(LATAM)13%、亞太(APAC)11%等四大區域。自21Q4起Netflix因預期用戶流失而股價連續兩個季度下跌,本年迄今已跌約六成。而Netflix今年初就「開源」提出了兩項重大政策,分別為廣告版以及共享帳號,預定將於2023年初問世。

Netflix 22Q2 訂閱戶數淨減97.3萬戶,優於Netflix先前預估的200萬戶。優於預期主因為22Q2自製內容「怪奇物語第四季」以及「黑錢聖地」等上映之內容大受歡迎。Netflix 22Q2用戶數於UCAN減少130萬戶,高於22Q1的63.6萬戶,EMEA用戶流失76.7萬戶,亦高於22Q1的30.3萬戶,主因皆為漲價。拉丁美洲(LATAM)和APAC則分別淨增1.4萬戶及108萬戶。

定價策略不同 ,Netflix 各地區ARM互有消長

繼22Q1在UCAN地區漲價後,Netflix又於22Q2分別於英國、愛爾蘭及部分歐非中東(EMEA)市場調漲價格,訂閱數也因此下降,預估漲價造成的訂閱數下降及營益率上升將持續反映至22Q3。亞太地區(APAC)地區的訂閱數則因印度市場降價而有所上升。此外,Netflix於5月和6月二度宣布裁員,CMoney研究團隊認為以上措施都是為了在營收成長相對停滯的時期維持營益率目標。

ARM (Average Revenue per Paid Membership, 每訂閱戶平均營收) 部分,APAC因Netflix在印度進行降價而年減2%,若排除印度,則APAC市場22Q2 ARM年成長4%, LATAM ARM年成長15%,在訂閱數持平的情況下為推升營收的主要動能。 EMEA ARM年成長為6%,UCAN ARM 年成長則為10%。

Netflix 22Q2 獲利受美元走強影響,不如預期

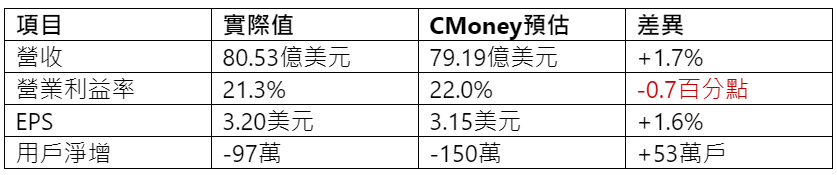

Netflix 22Q2營收79.7億美元,年成長8.6%,不計匯率影響則年成長13.2%。營收略低於市場預估的80.34億美元以及Netflix預估的80.53億美元,略高於 CMoney研究團隊認預估的79.19億美元。Netflix 22Q2主要營收動能來自2022年1月對美加地區(UCAN)地區的漲價,每訂閱戶平均營收(ARM)上升7%。而營收未達市場預期主要原因為美元升值,導致約3.39億美元的匯損。獲利方面,毛利率41.1%(季減4.4個百分點、年減4.2個百分點),營業利益率21.3%,略低於Netflix預估的的21.5%,以及CMoney研究團隊預估的22%。

就地區別而言,APAC營收年成長23%,總營收達9.07億美元,表現最為亮眼,市場規模逼近LATAM。LATAM營收年成長19%,首次超過10億美元,主要動能為ARM。至於漲價導致訂閱數流失的兩個市場,EMEA營收年成長13%,UCAN則為10%,目前顧客流失率(churn rate)雖仍偏高,但已回落近漲價前水準。

另外,Netflix 22Q2 EPS 3.20美元略高於指引預估的3.00美元,也略高於CMoney預估的3.15美元,主因為利息及其他收入科目下認列了3.05億美元的歐元計價債券重估非現金未實現收益。

Netflix 22Q2營收與預估差異

資料來源:Netflix、CMoney整理

資料來源:Netflix、CMoney整理

完整研究報告,請至美股放大鏡:【美股研究報告】Netflix 22Q2營運表現尚可,股價小幅回升,惟考量受整體環境影響,預期成長有限 繼續閱讀

更多美股及時新聞、產業動態、個股研究報告,請關注我們的全新網站 : 美股放大鏡 MAGNIFIER

點開加入CMoney理財寶LINE官方帳號,一天一篇理財好文,投資自己的腦袋